متى يحتاج العمل في الإمارات فعليًا إلى مدير مالي؟

معظم الشركات في الإمارات تسأل عن نموذج المدير المالي قبل أن تقرر حاجتها إلى إشراف بمستواه أصلًا. دليل للقيادة المالية، والعلاقة مع الهيئة الاتحادية للضرائب، ونموذج التعاقد المناسب لمرحلتك.

متى تحتاج الشركة إلى إشراف بمستوى المدير المالي؟

بالنسبة لمعظم الشركات في الإمارات، يأتي سؤال المدير المالي بترتيب خاطئ. إذ تسأل عن النموذج الذي ينبغي اعتماده قبل أن تحسم ما إذا كانت بحاجة إلى إشراف مالي بمستوى المدير المالي من الأساس. هذا التمييز مهم، وأن يكون الهيكل خاطئًا أصبح أكثر تبعاتٍ اليوم مما كان عليه قبل بضع سنوات، لأسباب ترتبط تحديدًا بالبيئة التنظيمية التي بنتها دولة الإمارات.

مسك الدفاتر يسجّل ما حدث. والمحاسب يضمن دقة تلك السجلات على مستوى المعاملة. أما المدير المالي، أو من يعمل بهذا المستوى، فينظر إلى الأمام: الهيكل المالي، والموقع التنظيمي، والعلاقات مع البنوك والمستثمرين، والقرارات التي تعلو الأرقام بدلًا من أن تكون داخلها.

بالنسبة لكثير من الشركات، تبقى الفجوة بين هاتين الوظيفتين غير مرئية إلى أن يفرضها شيء ما إلى الواجهة. وعادةً ما تبدو المؤشرات العملية على أن الوظيفة المالية قد تجاوزت قدرتها على النحو التالي:

ضريبة الشركات لم تعد بسيطة. لديك أكثر من كيان، أو معاملات بين الشركات، أو عمليات في المناطق الحرة والبر الرئيسي تعمل بالتوازي. لم يعد التقديم مجرد نموذج يُملأ. بل يتطلب حكمًا بشأن المواقف الضريبية، ومعايير التوثيق، وتوقيت الاختيارات. وبموجب قانون ضريبة الشركات (المرسوم بقانون اتحادي رقم 47 لسنة 2022)، يتعين على الشركات التي لديها معاملات مع أطراف ذات علاقة تطبيق مبدأ السعر المحايد، وبحسب الحد المقرر، الاحتفاظ بوثائق تسعير التحويل بموجب القرار الوزاري رقم 97 لسنة 2023.

الهيئة الاتحادية للضرائب تواصلت معك، أو من المرجح أن تفعل. زيارة تفتيشية، أو طلب سجلات، أو تدقيق ضريبة القيمة المضافة، أو الحاجة إلى تقديم إفصاح طوعي. كل واحدة من هذه يتطلب شخصًا يفهم الإطار التنظيمي وكيفية بناء أرقامك معًا، وقادرًا على إدارة المراسلات مع الهيئة نيابةً عنك.

أحد البنوك أو المستثمرين أو الأطراف المقابلة يطرح أسئلة مالية. تقارير الالتزامات التعاقدية، والعناية الواجبة، والتوقعات المالية المقدَّمة على مستوى مجلس الإدارة. هذه تتطلب وظيفة مالية تنتج مخرجات موثوقة ومنظمة عند الطلب، لا تقارير تُبنى من الصفر عندما يسأل أحدهم.

العمل ينمو أسرع مما تستطيع الوظيفة المالية تتبّعه. التدفق النقدي يفاجئك. والهوامش أقل وضوحًا مما ينبغي. والقرارات تُتخذ بناءً على أرصدة البنوك بدلًا من أرقام مُدارة.

لا يتطلب أيٌّ من هذه المواقف مديرًا ماليًا بدوام كامل كاستجابة أولى. بل تتطلب تفكيرًا بمستوى المدير المالي. أما سؤال أي نموذج تعاقدي يوفّر ذلك فهو منفصل.

علاقة الهيئة الاتحادية للضرائب ووزارة المالية: ما الذي تتطلبه فعليًا

تتولى الهيئة الاتحادية للضرائب إدارة ضريبة الشركات إلى جانب ضريبة القيمة المضافة والضريبة الانتقائية. وتقف وزارة المالية فوقها بوصفها السلطة المعنية بالسياسات والتشريعات، إذ تصدر القرارات الوزارية وقرارات مجلس الوزراء التي يُتوقع من الشركات تطبيقها بصورة صحيحة اعتبارًا من تاريخ نفاذها. والعلاقة بين الشركة في الإمارات وهاتين الجهتين أصبحت الآن أكثر نشاطًا مما توقعته معظم الشركات عند استحداث ضريبة الشركات.

نما نشاط التفتيش الميداني للهيئة بشكل كبير. فقد أجرت الهيئة 176,000 زيارة تفتيش ميدانية في عام 2025، بزيادة 89% عن العام السابق، وفق ما أعلنته الهيئة مباشرةً [1]. وتهدف هذه الزيارات إلى ضمان امتثال الخاضعين للضريبة لقوانين الضرائب، بما في ذلك الإصدار الصحيح للفواتير الضريبية وسداد الضرائب المستحقة. وهي غير معلنة مسبقًا، والشركة التي ظلت تقدّم إقراراتها دون مراجعة بمستوى المدير المالي أكثر عرضةً لتراكم تباينات تلفت ذلك الانتباه.

عند إجراء تفتيش أو تدقيق، تحتاج الشركة إلى تقديم السجلات، وتسوية المواقف، والرد على الاستفسارات ضمن مهل محددة. وبموجب قانون الإجراءات الضريبية (المرسوم بقانون اتحادي رقم 28 لسنة 2022)، تملك الهيئة صلاحيات واسعة لطلب المعلومات والوثائق. والاستجابة لتلك العملية تتطلب شخصًا يفهم المواقف الضريبية المتخذة، ويستطيع شرحها بوضوح، وإدارة التبادل مع الهيئة. وماسك الدفاتر أو المحاسب المبتدئ ليس مهيأً لهذا الدور.

آلية الإفصاح الطوعي موجودة لسبب. فإذا اكتُشف خطأ في إقرار سابق، يتيح قانون الإجراءات الضريبية مسارًا لتصحيحه، ويؤثر توقيت ذلك الإفصاح وطريقته في النتيجة. والإشراف بمستوى المدير المالي يعني أن الأخطاء أكثر عرضة لأن تُكتشف وتُعالَج قبل أن تحددها الهيئة، وهو الموقف الأفضل.

تصدر وزارة المالية أيضًا قرارات تغيّر متطلبات الامتثال بمهلة محدودة. والفوترة الإلكترونية هي المثال الأكثر إلحاحًا. فبموجب القرارين الوزاريين 243 و244 لسنة 2025، يتعين على الشركات التي يقل إيرادها السنوي عن 50 مليون درهم تعيين مزوّد خدمة معتمد بحلول 31 مارس 2027، وتطبيق نظام الفوترة الإلكترونية اعتبارًا من 1 يوليو 2027 [2]. وأكدت وزارة المالية أن الصيغ غير المنظمة، بما فيها ملفات PDF وWord والنسخ الممسوحة ضوئيًا ورسائل البريد الإلكتروني، لا تُعدّ فواتير إلكترونية بموجب هذا الإطار [3]. ويترتب على عدم الامتثال غرامات بموجب قرار مجلس الوزراء رقم 106 لسنة 2025، تشمل 5,000 درهم شهريًا للتخلف عن تطبيق النظام أو تعيين مزوّد معتمد [4]. وتقييم ما يتطلبه ذلك، وتحديث الأنظمة، واختيار المزوّد المناسب مهمة قيادة مالية، لا مهمة محاسبية.

إدارة العلاقة مع الهيئة الاتحادية للضرائب ووزارة المالية ليست مهمة امتثال. إنها مهمة قيادة مالية.

النماذج المتاحة

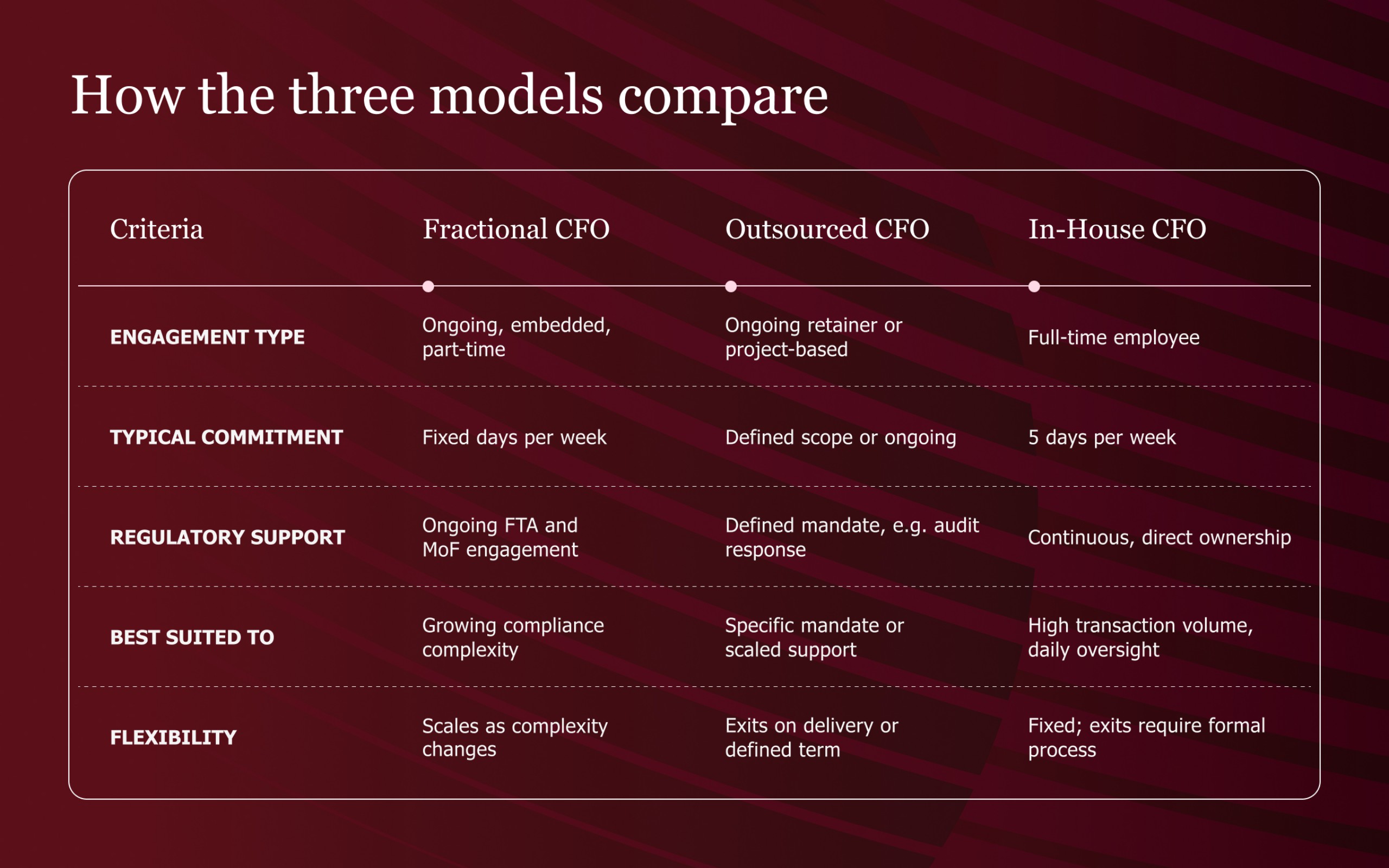

بمجرد أن يتضح أن الإشراف بمستوى المدير المالي ضروري، يصبح السؤال أي نموذج تعاقدي يوفّره. ويستخدم السوق الإماراتي عدة مصطلحات، غالبًا بالتبادل. والاختلافات الهيكلية بينها حقيقية.

المدير المالي الجزئي. مستمر ومدمج. يعمل بدوام جزئي عبر شركتك، عادةً عددًا ثابتًا من الأيام أسبوعيًا. يحضر اجتماعات القيادة، ويتولى دورة التخطيط والتنبؤ المالي، ويحافظ على الاستمرارية بين الجلسات. لديه عملاء آخرون، لكن شركتك التزام ثابت. وهذا أقرب مكافئ خارجي لمدير مالي داخلي بدوام كامل: الوظيفة الاستراتيجية نفسها، بهيكل توظيف مختلف.

المدير المالي بالاستعانة الخارجية. قد يصف الشيء نفسه الذي يصفه النموذج الجزئي، أي ارتباط مستمر بوتيرة منتظمة وملكية استراتيجية. أو قد يعني شيئًا قائمًا على مشروع: تكليف محدد، ونطاق، وتاريخ إغلاق. التحضير لجمع التمويل، والرد على تدقيق الهيئة، وتطبيق الأنظمة، ودعم العناية الواجبة. ينتهي العمل عند تسليم المخرَج. والتمييز مهم لأن التكلفة وعمق المشاركة والتوقعات تختلف حسب الهيكل الذي تتعاقد عليه فعليًا.

المدير المالي الداخلي. موظف بدوام كامل. حضور يومي. يحمل تكاليف توظيف كاملة: الراتب الأساسي، وبدل السكن، والتأشيرة، والتأمين الطبي، ومكافأة نهاية الخدمة، ومكافأة الأداء. وهو الخيار الصحيح حين يتطلب تعقيد المعاملات أو عدد الكيانات أو النشاط الرأسمالي فعليًا شخصًا متاحًا كل يوم.

لا يوجد من بين هذه النماذج ما هو أفضل بطبيعته. فالنموذج الصحيح يعتمد على ما تحتاج الشركة أن تؤديه الوظيفة المالية.

اختيار النموذج المناسب

الإيراد نقطة بداية، لا الإجابة كاملة. فالشركة عند إيراد معيّن بكيان واحد ودون معاملات مع أطراف ذات علاقة لها متطلبات مدير مالي تختلف عن شركة بالإيراد نفسه تدير هيكل قابضة في منطقة حرة، وكيانًا تشغيليًا في البر الرئيسي، واتفاقيات خدمات بين الشركات. وما يهم هو مدى تعقيد صورة الامتثال ومدى الحاجة الفعلية لقيادة مالية لإدارة تلك الصورة.

عادةً ما يكون النموذج الجزئي المستمر أو الاستعانة الخارجية المُحتجَزة هو الصحيح حين تكون ضريبة الشركات التزامًا قائمًا مع أكثر من كيان أو نشاط ذي معنى مع أطراف ذات علاقة، ويكون الشخص الذي يدير وظيفتك المالية حاليًا غير مؤهل للتعامل مع مراسلات الهيئة، أو إعداد وثائق تسعير التحويل بموجب القرار الوزاري رقم 97 لسنة 2023، أو نمذجة موقفك الضريبي للعام المقبل. وهذا يصف معظم شركات الإمارات في مرحلة النمو، حيث أصبحت متطلبات الامتثال أكثر تطلبًا مما بُنيت الوظيفة المالية للتعامل معه.

الشركات التي تختار إعفاء الأعمال الصغيرة بموجب المادة 21 من قانون ضريبة الشركات والقرار الوزاري رقم 73 لسنة 2023 ليست مُلزمة بالاحتفاظ بوثائق تسعير التحويل طالما ينطبق ذلك الإعفاء، وإن كان عليها مع ذلك تطبيق مبدأ السعر المحايد. وأمران ينهيان الإعفاء: تجاوز الإيراد 3 ملايين درهم في فترة ضريبية، أو انتهاء صلاحية النظام نفسه، إذ إن إعفاء الأعمال الصغيرة متاح فقط للفترات الضريبية المنتهية في 31 ديسمبر 2026 أو قبله. وبمجرد انقضائه، تنطبق التزامات التوثيق تلك من تلك النقطة [5]. ويتطلب هذا الانتقال وظيفة مالية مستعدة لتحمّلها.

يناسب الارتباط القائم على مشروع بالاستعانة الخارجية مهمة محددة بمخرَج واضح: التحضير لتفتيش الهيئة، أو بناء نماذج مالية جاهزة للمستثمرين، أو تطبيق نظام مالي جديد، أو الرد على استفسار تنظيمي محدد. للارتباط نطاق وينتهي عند الإنجاز. وقد يتبعه ارتباط دائم، وقد لا يتبعه.

يصبح المدير المالي الداخلي هو الإجابة الصحيحة حين تولّد الشركة باستمرار حجم المعاملات وتعقيد الكيانات الذي يتطلب إشرافًا ماليًا يوميًا. فحين تحتاج تقارير الكيانات المتعددة، وإدارة العلاقات المصرفية، والتواصل المالي على مستوى مجلس الإدارة جميعها إلى أن تحدث باستمرار، يكون المقعد بدوام كامل مبرَّرًا.

مسألة التكلفة

تقيس معظم الشركات بالمقارنة مع المدير المالي بدوام كامل عند تقييم البدائل. ويحمل التنفيذي المالي الأول ذو الخبرة في الإمارات تكلفة توظيف كبيرة بمجرد إضافة السكن والتأمين الطبي والتأشيرة ومكافأة نهاية الخدمة والمكافأة إلى الراتب الأساسي. وبالنسبة لكثير من الشركات في مرحلة النمو، تكون تلك التكلفة الإجمالية غير متناسبة مع ما يحتاج الدور إلى تقديمه يوميًا.

نماذج الاستعانة الخارجية والجزئية أقل تكلفة، وإن كان مقدار ذلك يعتمد على هيكل الارتباط ونطاقه وأقدمية الشخص المعني. والمقارنة ذات الصلة ليست مجرد الأتعاب مقابل الراتب. بل ما يقدّمه كل نموذج فعليًا مقابل ما تحتاج الشركة أن تؤديه الوظيفة المالية.

التأطير الأكثر فائدة هو ما يكلّفه غياب القيادة المالية. إقرار ضريبة شركات مقدَّم بشكل خاطئ، أو معاملة مع طرف ذي علاقة دون توثيق سليم، أو موقف ضريبة قيمة مضافة يحتاج إلى تصحيح بأثر رجعي. هذه تخلق تكاليف لا تكون دائمًا مرئية حتى تتحقق. وبموجب إطار الغرامات الإدارية، يترتب على التخلف عن التسجيل لضريبة الشركات بحلول الموعد المقرر غرامة قدرها 10,000 درهم وفق الإرشادات المنشورة للهيئة [6]. والتخلف عن تطبيق نظام الفوترة الإلكترونية أو تعيين مزوّد معتمد ضمن المهلة المطلوبة يترتب عليه 5,000 درهم شهريًا بموجب قرار مجلس الوزراء رقم 106 لسنة 2025 [4].

تكلفة التعيين الخاطئ، عند أي مستوى أقدمية، حقيقية أيضًا. فالملف المناسب لشركة أكبر بكثير ليس الملف المناسب في المرحلة الحالية، ويخلق عدم التطابق تكاليفه الخاصة. والهيكل الصحيح هو المتناسب مع ما تحتاجه الشركة الآن، مع مرونة كافية للتغيّر مع تطور الصورة التنظيمية والتشغيلية.

المصادر

1. الهيئة الاتحادية للضرائب. "الهيئة تجري 176,000 زيارة تفتيش ميدانية في 2025، بزيادة 89% على أساس سنوي." tax.gov.ae (2026). https://tax.gov.ae/en/media.centre/news/

2. وزارة المالية الإماراتية. القراران الوزاريان رقم 243 و244 لسنة 2025 بشأن نطاق ومواعيد تطبيق نظام الفوترة الإلكترونية. mof.gov.ae (2025). https://mof.gov.ae/en/news/ministry-of-finance-announces-targeted-amendments-to-einvoicing-system-decisions/

3. وزارة المالية الإماراتية. نظرة عامة على برنامج الفوترة الإلكترونية: الصيغ غير المنظمة (PDF وWord والنسخ الممسوحة والبريد الإلكتروني) ليست فواتير إلكترونية صالحة. mof.gov.ae (2025). https://mof.gov.ae/en/about-us/initiatives/einvoicing/

4. قرار مجلس الوزراء الإماراتي رقم 106 لسنة 2025 بشأن المخالفات والغرامات الإدارية لنظام الفوترة الإلكترونية. mof.gov.ae (2025). https://mof.gov.ae/en/about-us/initiatives/einvoicing/

5. الهيئة الاتحادية للضرائب. دليل إعفاء الأعمال الصغيرة (CTGSBR1)، المادة 21 من قانون ضريبة الشركات والقرار الوزاري رقم 73 لسنة 2023. tax.gov.ae (2023). https://tax.gov.ae/Datafolder/Files/Guides/CT/Small%20Business%20Relief%20Guide%20-%20EN%20-%2029%2008%202023.pdf

6. الهيئة الاتحادية للضرائب. غرامة التأخر في التسجيل لضريبة الشركات بقيمة 10,000 درهم (قرار مجلس الوزراء رقم 75 لسنة 2023). tax.gov.ae (2025). https://tax.gov.ae/en/about.fta/waiver.of.penalties.aspx

غير متأكد أي نموذج مدير مالي يناسب شركتك؟

تحدّث إلى فريقنا حول هيكلة إشراف مالي بمستوى المدير المالي وفق مرحلتك الحالية والتزاماتك بالامتثال وعلاقتك بالهيئة الاتحادية للضرائب.